Em março de 2026, 80,4% das famílias brasileiras tinham alguma dívida ativa. É o maior nível de endividamento registrado pela Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da Confederação Nacional do Comércio (CNC) desde 2010 — quando o dado começou a ser monitorado.

Para colocar em perspectiva: 8 em cada 10 famílias brasileiras devem para alguém. E 29% delas já estão com contas em atraso. Entre as famílias com renda de até 3 salários mínimos, quase 1 em cada 5 (18,6%) afirma que não tem condições de pagar o que deve.

Se você chegou até aqui, provavelmente se identificou com esse cenário — ou tem medo de chegar lá. Este texto é para os dois casos.

Controle de gastos, orçamento e assistente com IA em um só app.

O dado que assustou o Brasil: 80% das famílias endividadas em 2026

O número de 80,4% não apareceu do nada. É o resultado de fatores que se acumularam ao longo de anos e atingiram um pico em 2026.

A Selic alta por períodos prolongados encareceu o crédito. O rotativo do cartão de crédito — que cobra em média mais de 400% ao ano — capturou quem não conseguia pagar a fatura inteira. O custo de vida subiu mais rápido do que os salários para boa parte da população. E a facilidade de acesso ao crédito — PIX parcelado, BNPL, limite automático de cartão — criou compromissos futuros que parecem pequenos na hora e pesam muito no mês seguinte.

O cartão de crédito é citado por 85% das famílias endividadas como o principal tipo de dívida. É onde o ciclo começa e onde ele mais dói.

O endividamento por si só não é o problema. Dívida gerenciada, com parcelas que cabem no orçamento e juros que você entende, é uma ferramenta financeira válida. O problema é a dívida invisível — aquela que você não enxerga, não controla e que cresce enquanto você não olha.

Por que chegamos aqui? O que os números revelam

Há um padrão comum entre as famílias que chegam ao endividamento crítico. Não é falta de inteligência nem irresponsabilidade — é falta de visibilidade.

Quando você não sabe exatamente quanto entra e quanto sai todo mês, opera no modo reativo: paga o que aparece, usa o crédito para cobrir os gaps e no final do mês a conta fecha no negativo. Em um mês funciona. Em seis meses começa a apertar. Em um ano você faz parte dos 80%.

Três comportamentos que alimentam o ciclo:

Pagar o mínimo do cartão. O mínimo quita a obrigação do mês, mas o saldo restante vai para o rotativo — com juros que podem dobrar a dívida em menos de 12 meses.

Não monitorar assinaturas recorrentes. Streaming, aplicativos, academias, planos — cada um parece pequeno, mas somados podem representar R$ 200 a R$ 500 por mês em compromissos que você não percebe no dia a dia.

Confundir limite com dinheiro. O limite do cartão não é seu. É do banco. Usar o limite como extensão da renda é o atalho mais comum para o endividamento.

Você faz parte dessa estatística? Como saber sua situação real hoje

Antes de qualquer plano, você precisa de um diagnóstico honesto. E o diagnóstico começa com uma pergunta simples: você sabe exatamente quanto deve hoje?

Não “mais ou menos”. Não “acho que uns R$ 3 mil do cartão”. O número exato, com juros e encargos, de cada dívida ativa.

Se a resposta for não, você está no grupo mais vulnerável — não porque deve muito, mas porque não enxerga o que deve. E dívida que você não enxerga não pode ser quitada de forma inteligente.

Exercício prático para fazer agora:

- Abra o app do banco e veja o saldo devedor atual do cartão (não o limite — o quanto você já gastou e ainda não pagou)

- Anote o valor da fatura que vence nos próximos 30 dias

- Liste todos os empréstimos ativos: valor original, parcela mensal, quantas parcelas restam

- Some tudo

Esse é o seu endividamento total atual. Com esse número na mão, você tem o ponto de partida para qualquer plano.

Controle de gastos, orçamento e assistente com IA em um só app.

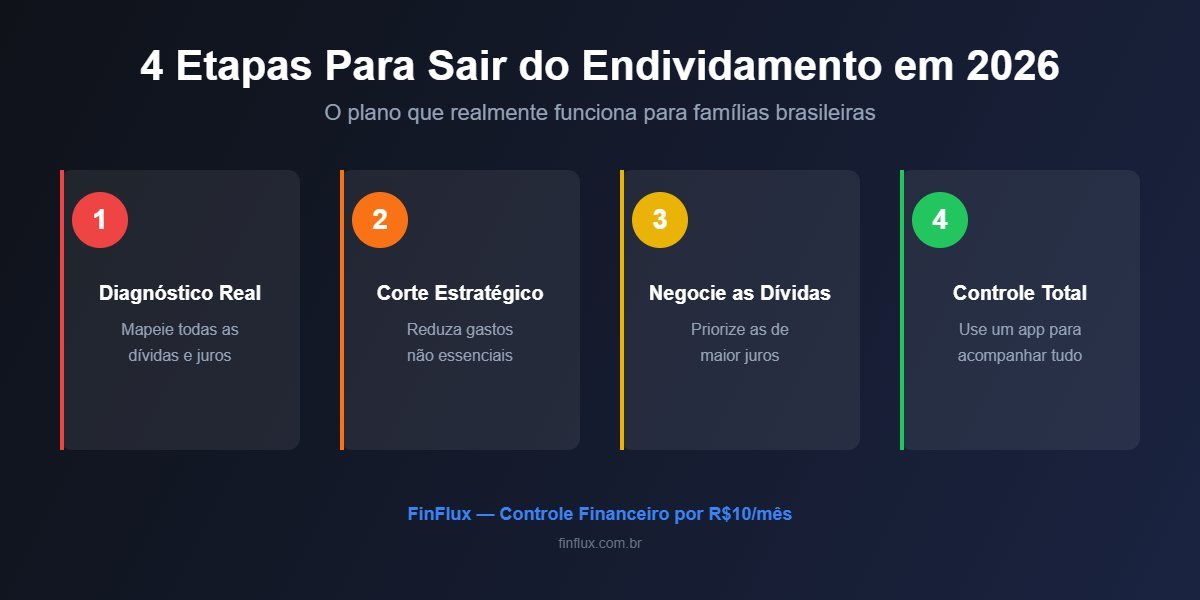

O plano de 4 etapas para sair do endividamento em 2026

Nenhum plano funciona igual para todo mundo — o seu vai depender do tamanho da dívida, da sua renda e de quanto consegue separar por mês. Mas a estrutura é a mesma.

Etapa 1: Mapeie tudo (não pule essa parte)

Liste cada dívida com: credor, saldo devedor, taxa de juros mensal e parcela atual. Se não souber a taxa, ligue para o banco — eles são obrigados a informar.

Etapa 2: Pare de criar dívida nova

Parece óbvio. Não é. Enquanto você tenta quitar o passado, o presente continua gerando novos compromissos. Congele o uso do cartão para o básico durante o período de quitação — ou mude temporariamente para débito onde for possível.

Etapa 3: Escolha a ordem de pagamento

Dois métodos são os mais usados:

Bola de neve: quita primeiro a menor dívida. Gera vitórias rápidas e mantém a motivação.

Avalanche: quita primeiro a dívida com maior taxa de juros. Matematicamente mais eficiente, psicologicamente mais difícil.

Para dívidas de cartão rotativo — com juros acima de 100% ao ano — a avalanche quase sempre economiza mais dinheiro no total.

Etapa 4: Construa uma margem de segurança

Quem sai da dívida sem reserva volta para ela na primeira emergência. Enquanto ainda está quitando, tente separar algum valor — mesmo que seja R$ 50 por mês — para uma reserva inicial. Isso quebra o ciclo.

Por que controlar antes de quitar é o passo que a maioria pula

A tentação quando se está endividado é ir direto para a quitação: pegar empréstimo com familiar, consolidar tudo num crédito pessoal, vender algo. Às vezes faz sentido. Na maioria das vezes, resolve o sintoma sem tratar a causa.

A causa é não ter visibilidade do próprio dinheiro.

Quem quita uma dívida sem mudar o comportamento financeiro que a gerou volta a se endividar. Os dados da PEIC confirmam isso: o endividamento das famílias brasileiras nunca ficou abaixo de 60% desde 2010 — mesmo depois de crises que forçaram renegociações em massa.

O controle financeiro não resolve a dívida de hoje. Ele garante que você não crie a dívida de amanhã.

E começa com algo simples: saber onde vai cada real do seu salário. Quando você tem visibilidade dos seus gastos, os padrões aparecem. Você descobre que R$ 180 por mês vão para assinaturas que quase não usa. Que a conta de alimentação no cartão é 40% maior do que imaginava. Que dá para separar R$ 300 por mês para quitar a dívida sem mudar muito a vida.

Essa visibilidade é o que o FinFlux entrega por R$ 10 por mês — menos do que você provavelmente gasta em serviços digitais que mal abre.

Como o FinFlux ajuda a visualizar e sair da estatística do endividamento

Sair dos 80% começa por entender em que parte dessa estatística você está.

O FinFlux organiza todos os seus gastos em categorias automaticamente. Você importa o extrato do banco, e o app identifica para onde seu dinheiro está indo: alimentação, moradia, transporte, assinaturas, lazer. Em um dashboard visual, você vê de forma imediata qual categoria está consumindo mais e onde existe margem para redirecionar para a quitação.

Com o assistente Fineas com IA, você também pode pedir análises diretas: “Quanto gastei no cartão este mês comparado ao mês passado?” ou “Quais são meus maiores gastos recorrentes?” A IA analisa seus dados e responde com base no seu histórico real — não em médias genéricas.

Para quem está endividado, o primeiro passo prático no FinFlux é simples:

- Importe os últimos 3 meses de extrato

- Veja quais categorias têm gastos que poderiam ser reduzidos

- Defina um orçamento mensal por categoria

- Acompanhe o progresso semana a semana

Não é mágica. Mas é o tipo de clareza que muda comportamento — e mudar comportamento é o que quebra o ciclo do endividamento de forma permanente.

Os bancos não podem ter toda sua vida financeira na mão deles. O controle começa quando você decide olhar para os próprios números.

FAQ — Endividamento e controle financeiro em 2026

80% das famílias brasileiras realmente estão endividadas?

Sim. Segundo a PEIC da CNC, 80,4% das famílias brasileiras estavam endividadas em março de 2026 — o maior percentual desde o início da pesquisa em 2010. O cartão de crédito é citado por 85% das famílias endividadas como principal tipo de dívida.

Qual a diferença entre endividamento e inadimplência?

Endividamento significa ter dívidas ativas. Inadimplência é quando essas dívidas estão em atraso. Em março de 2026, 80,4% das famílias estavam endividadas, mas 29% tinham contas em atraso — isso é inadimplência.

Qual o melhor método para sair das dívidas: bola de neve ou avalanche?

Depende do perfil. A bola de neve (quitar a menor dívida primeiro) gera vitórias rápidas. A avalanche (quitar a dívida com maior taxa de juros primeiro) é matematicamente superior. Para dívidas de rotativo do cartão, a avalanche quase sempre economiza mais.

Como um app de controle financeiro ajuda a sair das dívidas?

O app categoriza os gastos e dá visibilidade para que você identifique onde cortar, quanto separar para quitar dívidas e acompanhe o progresso. Isso reduz a chance de voltar a se endividar após a quitação.

Devo pegar empréstimo para quitar dívidas de cartão?

Depende das taxas. O rotativo do cartão cobra mais de 400% ao ano. Se você conseguir empréstimo pessoal com taxa muito menor, a consolidação pode fazer sentido. Mas consolidar sem mudar o comportamento costuma levar ao mesmo problema.

Como identificar assinaturas esquecidas que aumentam minha dívida?

Importe a fatura do cartão em um app como o FinFlux, que usa IA para identificar automaticamente serviços de assinatura recorrentes. Muitos brasileiros descobrem R$ 100 a R$ 300 em assinaturas esquecidas ao fazer essa análise pela primeira vez.